关于质量管理体系内审不符合项的整改,请赐教!谢谢!

我单位内审时开具不合格项如下:

不合格项陈述:未能提供本部门记录清单。

不符合标准(条款): 不符合标准“4.2.4 为提供符合要求及质量管理体系有效运行的证据而建立的记录,应得到控制。”和《记录控制程序》“4.2.4.4.2记录的建立(编制、审批和标识) c)主管人员建立《记录清单》,并根据记录的变更及时调整和定期更新”的要求。

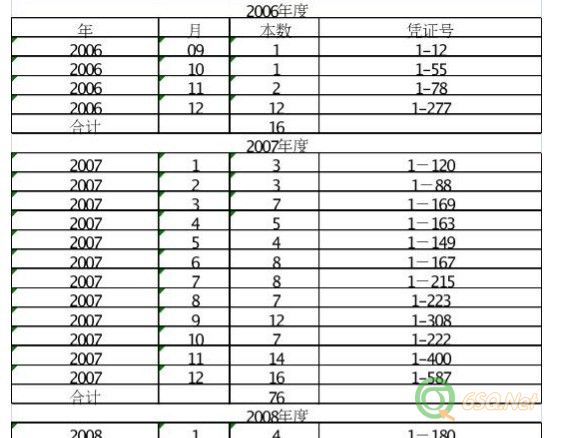

财务部整改之后,提交了这样一份东西(有点像该部门的档案清单),各位请赐教一下,这样的证据是否可以接受:

会计档案清单

一、会计凭证:

二、帐簿:

06年度明细帐2本、总帐1本、现金银行日记帐1本。

07年度明细帐2本、总帐1本、现金银行日记帐1本。

08年度明细帐2本、总帐1本、现金银行日记帐1本。

09年度明细帐2本、总帐1本、现金银行日记帐1本。

10年度明细帐2本、总帐1本、现金银行日记帐1本。

11年度明细帐2本、总帐1本、现金银行日记帐1本。

三、报表:

2006年-2012年度决算会计报表各1本

四、中介机构报告:

2006年度:2006年度所、所评估报告审计报告各1份,**所评估报告审计报告各1份;2006年度审计报告一分,专项审计报告1份。

2007年度:验资报告4份,所得税汇算清缴报告4份,2007年10月公司审计报告、验资报告各1份,财务专项说明11份,管理建议书2份,合并年度审计报告2份、本部年度审计报告2份,所年度审计报告2份,*公司年度审计报告1份,2007年7月资产评估报告书一份。

2008年度:所得税汇算清缴报告2份税审建议1份,管理建议书3份,合并年度审计报告7份,本部年度审计报告4份,所年度审计报告1份,公司年度审计报告1份,财务专项说明18份。

2009年度:所得税汇算清缴报告3份,管理建议书1份,合并年度审计报告5份,本部年度审计报告2份,所年度审计报告1份,公司年度审计报告1份,财务自查报告1份,财务专项说明7份。

2010年度:所得税汇算清缴报告4份,管理建议书7份,合并年度审计报告6份,本部年度审计报告4份,所年度审计报告1份,公司年度审计报告2份,**公司年度审计报告2份,财务专项说明9份,2010.6.30专项审计报告3份。

2011年度:所得税汇算清缴报告4份,管理建议书3份,合并年度审计报告2份,所年度审计报告1份,公司年度审计报告2份,**公司年度审计报告2份,财务专项说明2份。

2012年度:所得税汇算清缴报告3份,管理建议书3份,合并年度审计报告3份,所年度审计报告2份,公司年度审计报告2份,**公司年度审计报告2份,财务专项说明3份。

不合格项陈述:未能提供本部门记录清单。

不符合标准(条款): 不符合标准“4.2.4 为提供符合要求及质量管理体系有效运行的证据而建立的记录,应得到控制。”和《记录控制程序》“4.2.4.4.2记录的建立(编制、审批和标识) c)主管人员建立《记录清单》,并根据记录的变更及时调整和定期更新”的要求。

财务部整改之后,提交了这样一份东西(有点像该部门的档案清单),各位请赐教一下,这样的证据是否可以接受:

会计档案清单

一、会计凭证:

二、帐簿:

06年度明细帐2本、总帐1本、现金银行日记帐1本。

07年度明细帐2本、总帐1本、现金银行日记帐1本。

08年度明细帐2本、总帐1本、现金银行日记帐1本。

09年度明细帐2本、总帐1本、现金银行日记帐1本。

10年度明细帐2本、总帐1本、现金银行日记帐1本。

11年度明细帐2本、总帐1本、现金银行日记帐1本。

三、报表:

2006年-2012年度决算会计报表各1本

四、中介机构报告:

2006年度:2006年度所、所评估报告审计报告各1份,**所评估报告审计报告各1份;2006年度审计报告一分,专项审计报告1份。

2007年度:验资报告4份,所得税汇算清缴报告4份,2007年10月公司审计报告、验资报告各1份,财务专项说明11份,管理建议书2份,合并年度审计报告2份、本部年度审计报告2份,所年度审计报告2份,*公司年度审计报告1份,2007年7月资产评估报告书一份。

2008年度:所得税汇算清缴报告2份税审建议1份,管理建议书3份,合并年度审计报告7份,本部年度审计报告4份,所年度审计报告1份,公司年度审计报告1份,财务专项说明18份。

2009年度:所得税汇算清缴报告3份,管理建议书1份,合并年度审计报告5份,本部年度审计报告2份,所年度审计报告1份,公司年度审计报告1份,财务自查报告1份,财务专项说明7份。

2010年度:所得税汇算清缴报告4份,管理建议书7份,合并年度审计报告6份,本部年度审计报告4份,所年度审计报告1份,公司年度审计报告2份,**公司年度审计报告2份,财务专项说明9份,2010.6.30专项审计报告3份。

2011年度:所得税汇算清缴报告4份,管理建议书3份,合并年度审计报告2份,所年度审计报告1份,公司年度审计报告2份,**公司年度审计报告2份,财务专项说明2份。

2012年度:所得税汇算清缴报告3份,管理建议书3份,合并年度审计报告3份,所年度审计报告2份,公司年度审计报告2份,**公司年度审计报告2份,财务专项说明3份。

没有找到相关结果

已邀请:

5 个回复

飞在翔 (威望:3) (河北 保定) 汽车制造相关 其它

赞同来自: tao_hongmei

1.识别哪些些文件(质量管理体系程序、管理规定等)涉及到了财务部,如涉及到质量成本及内审管评之类的文件(如为纸板文件,都应按相应的发放范围发到了财务),财务对这些文件及自己编的体系文件(如果有)汇总出清单即为其财务部门的文件清单;

2.以上文件规定的由财务定期做的某项工作并规定了输出的记录,归档后整理形成的记录清单即为其部门的记录清单(其中也含其他部门按体系文件要求向其提交/发放的记录)。